Die Banken- und Finanzdienstleistungsbranche befindet sich in einem raschen Wandel. Die Branche erlebt derzeit das Aufkommen von Start-ups, die Technologien anbieten, die darauf abzielen, die Reichweite, die Erfahrung, die Transparenz, die Sicherheit und die Kosten im Zusammenhang mit traditionellen Finanzdienstleistungen zu verbessern. Diese internetbasierten Technologien werden unter dem Begriff FinTech (Financial Technology) zusammengefasst.

Patente bieten FinTech-Unternehmen einen Mechanismus, um ihre F&E-Investitionen zu schützen, einen Wettbewerbsvorteil zu erlangen und neue Möglichkeiten zu erkunden. Die Erlangung von Patentrechten für FinTech-Innovationen wird jedoch durch das Vorhandensein gesetzlicher Bestimmungen und die sich entwickelnde Rechtsprechung in verschiedenen Gerichtsbarkeiten auf der Welt erschwert. Eines der wichtigsten Ereignisse, das sich auf FinTech-Patentanmeldungen auswirkte, war die Entscheidung des Obersten Gerichtshofs der USA in der Rechtssache Alice Corporation Pty. Ltd. gegen CLS Bank International (Alice). Nach dieser bahnbrechenden Entscheidung wurden Patente für "Geschäftsmethoden" strengen Richtlinien für die Patentierbarkeit unterworfen. Infolgedessen erhielt der Finanzsektor weniger Erteilungen und reichte insgesamt weniger Anmeldungen ein. Der anfängliche Rückgang scheint sich jedoch wieder erholt zu haben, denn in jüngster Zeit werden wieder mehr Patente für Geschäftsmethoden und verwandte Techniken angemeldet und die Erteilungsquoten aus der Zeit vor Alice erhöht4.

Pandemie und kontaktloser Zahlungsverkehr

Die Pandemie hat die Einführung digitaler Zahlungen wie E-Commerce, mobile Geldbörsen und kontaktlose Zahlungen beschleunigt. Inzwischen gibt es viele digitale Zahlungsoptionen wie Apple Pay, Google Wallet, Samsung Pay, Facebook Pay, Amazon, Square und PayPal.

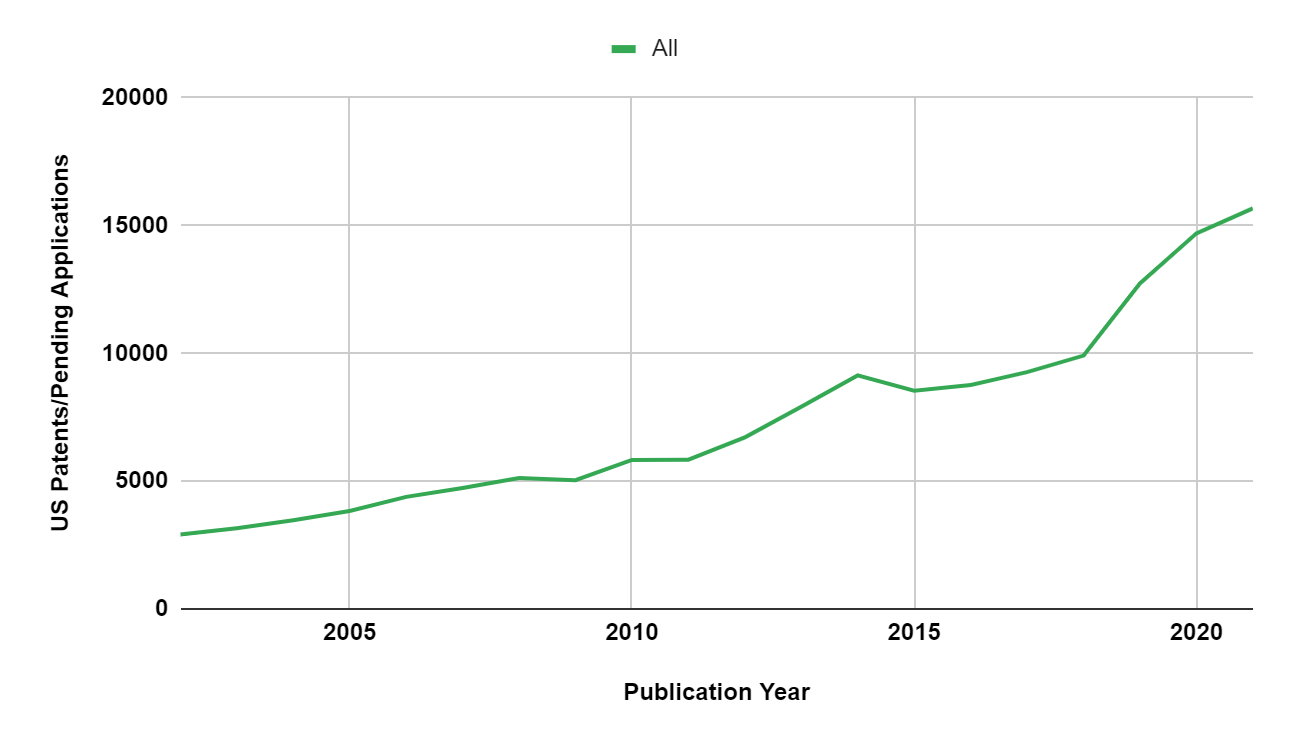

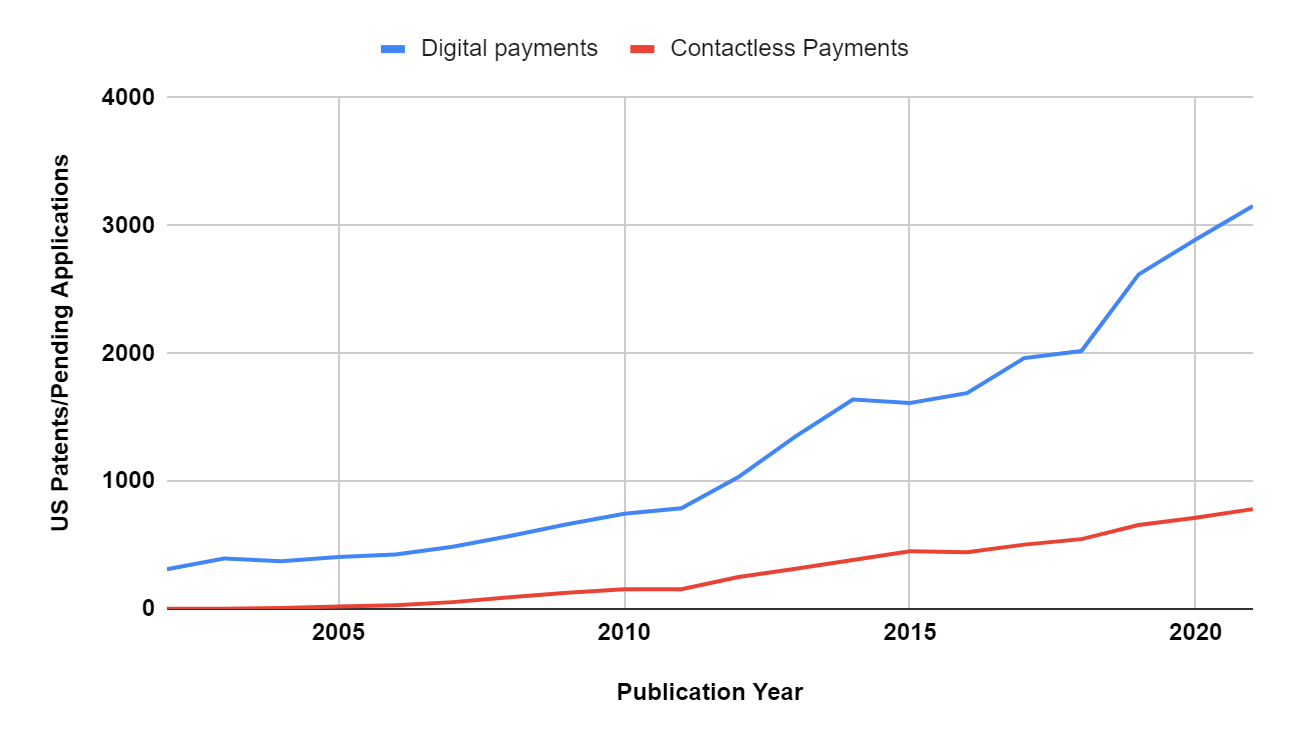

Unsere Analyse der US-Patentanmeldungen im Bereich der Finanzdienstleistungen zeigt, dass die Zahl der Patentveröffentlichungen im Jahr 2014 stark zurückgegangen ist (obere Grafik). Dies fällt mit der bahnbrechenden Entscheidung des Obersten Gerichtshofs in der Rechtssache Alice aus dem Jahr 2014 zusammen. Ein kurzer Blick auf die US-Patentveröffentlichungen für digitale und kontaktlose Zahlungen zeigt, dass beide seit 2018 ansteigen (unteres Diagramm). Die führenden US-Patentinhaber waren in erster Linie eine Mischung aus traditionellen und modernen Finanzdienstleistungsunternehmen wie Mastercard, Visa und Capital One und Betriebssystem-, Cloud-, Geräte- und Hardware-Herstellern wie Samsung, Apple und Google.

Trends bei US-Patentveröffentlichungen im FinTech-Bereich

*Das voraussichtliche Datum ist für 2021 angegeben.

Hier sind fünf Akteure im Bereich der digitalen und kontaktlosen Zahlungen, die Sie kennen sollten:

Streifen

Eine Studie über die Finanzierung von Start-ups hat ergeben, dass Fintech-Unternehmen im ersten Quartal 2021 einen Rekordbetrag von 22,8 Mrd. USD aufgenommen haben, mehr als doppelt so viel wie im vorangegangenen Quartal3. Einer der größten Profiteure war das Zahlungsverkehrsunternehmen Stripe, das bisher 2,5 Mrd. USD aufbringen konnte. Unternehmen wie Square und Stripe haben sich mit ihren einzigartigen Produkten und Dienstleistungen einen Platz in der Finanzdienstleistungsbranche erobert, indem sie sich an Kleinst-, Klein- und Mittelständler wenden.

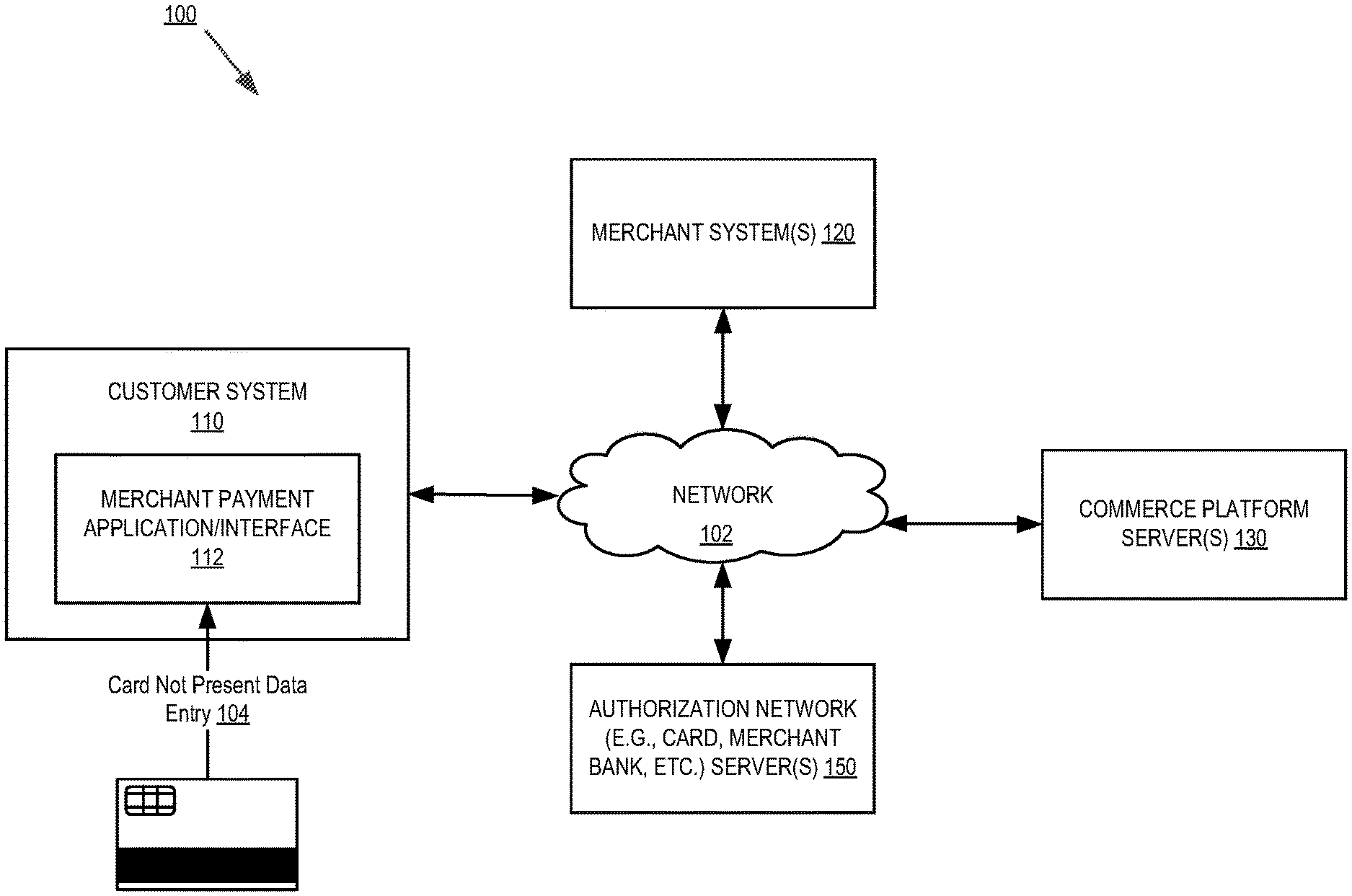

US20210027297A1 mit dem Titel "Systems and Methods for End to End Encryption Utilizing a Commerce Platform for Card not Present Transactions" (Systeme und Verfahren zur End-to-End-Verschlüsselung unter Verwendung einer Handelsplattform für nicht vorhandene Karten), die Stripe zugewiesen wurde, beschreibt ein System zur Verarbeitung von E-Commerce-Transaktionen. Die Transaktionsanforderung wird vom Händlersystem generiert und umfasst einen Kartenidentifikator und verschlüsselte Zahlungskartendaten. Die verschlüsselten Zahlungskartendaten werden mit Hilfe eines Verschlüsselungsschlüssels entschlüsselt, der der Plattform zugeordnet ist, die auf der Grundlage der Kartenkennung ausgewählt wird, wodurch die Transaktion autorisiert wird.

Platz

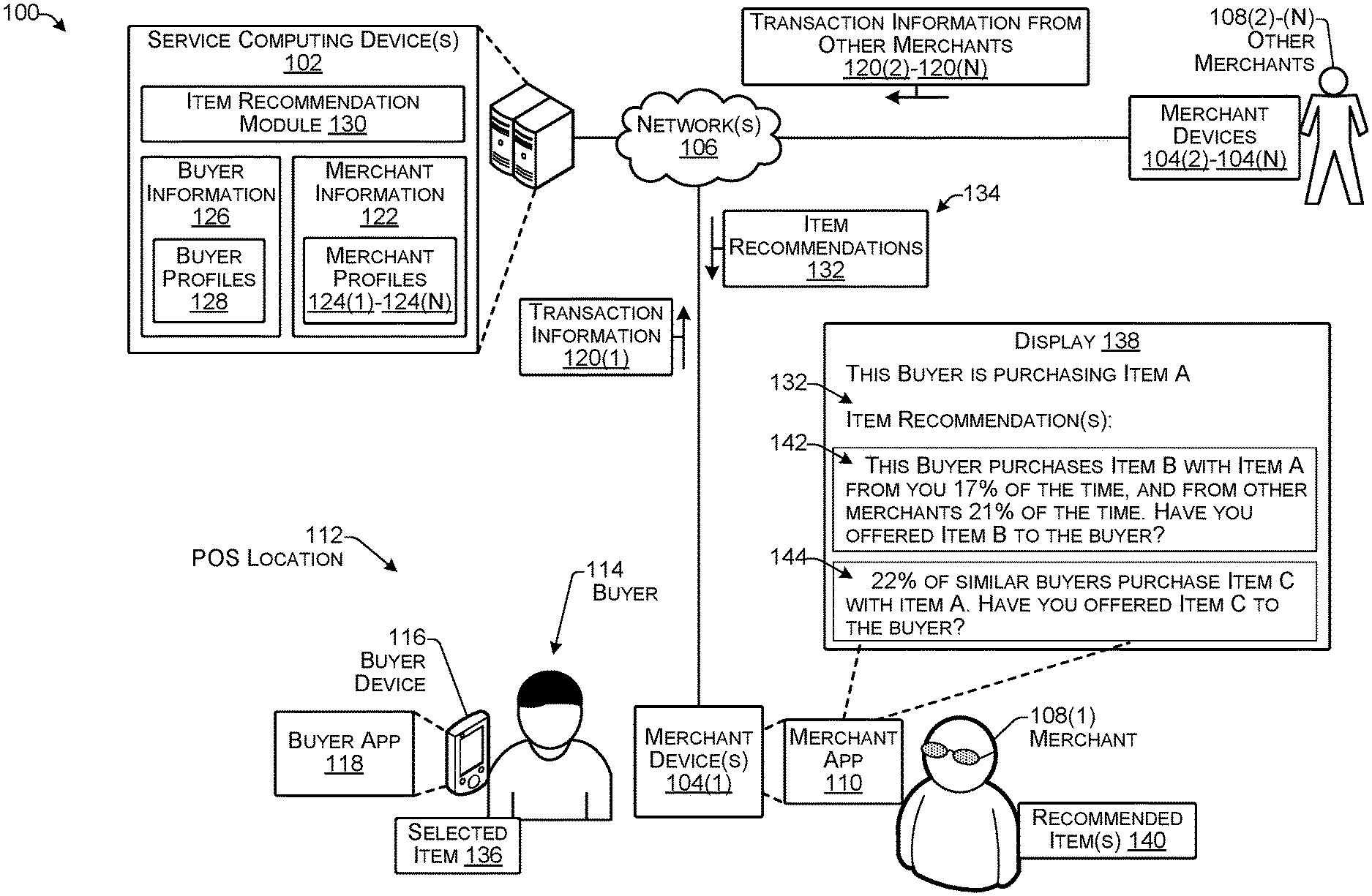

US20210019805A1 mit dem Titel "Determining Item Recommendations from Merchant Data" (Bestimmung von Produktempfehlungen aus Händlerdaten), die Square zugewiesen wurde, beschreibt ein Zahlungsverarbeitungssystem, wie z. B. solche, die Point-of-Sale (POS)-Terminals anbieten, die ein trainiertes Modell verwenden, um Profile auf der Grundlage der Merkmale einer Transaktion zu erstellen. Das erstellte Profil wird verwendet, um den Käufer oder Händler in die Lage zu versetzen, die Transaktion zu modifizieren, wie z. B. Cross-Selling, Up-Selling, Anreiz- oder Bündelungsempfehlungen für den Käufer durch Kommunikation.

Paypal

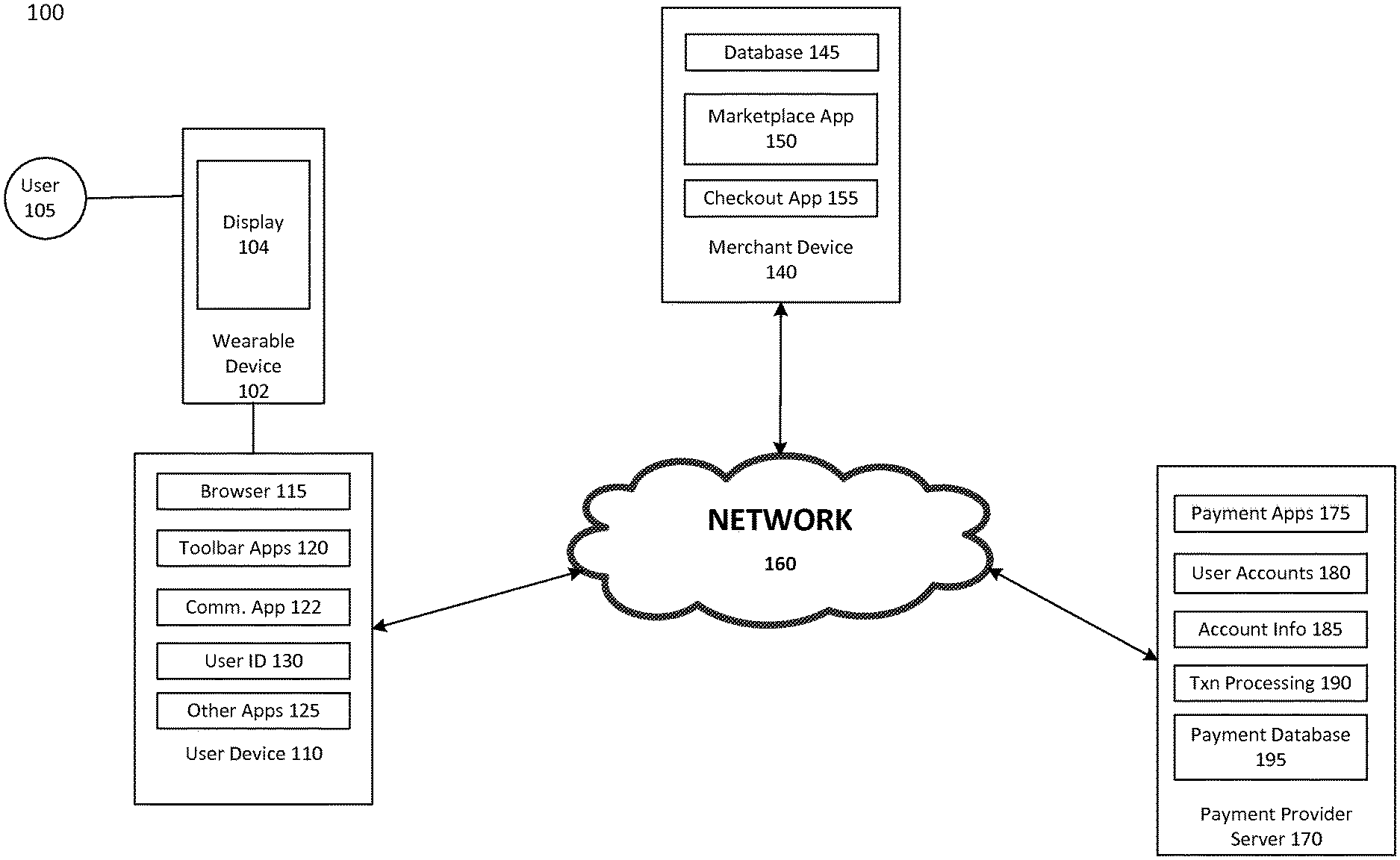

US20210125168A1 mit dem Titel "Facilitating Payments Using Wearable Devices" (Erleichterung von Zahlungen mit tragbaren Geräten), die Paypal zugewiesen wurde, beschreibt ein tragbares Gerät, das über Bluetooth oder eine andere Nahfeldkommunikation (NFC) mit einem anderen Gerät verbunden ist. Ein Benutzer kann auf dem tragbaren Gerät zahlungsbezogene Benachrichtigungen erhalten oder das tragbare Gerät bedienen, um Zahlungen zu tätigen und/oder zu empfangen, den Transaktionsverlauf einzusehen, Angebote von Händlern in der Nähe einzusehen und/oder anzunehmen und Geschäfte in der Nähe einzusehen und/oder einzuchecken.

NXP

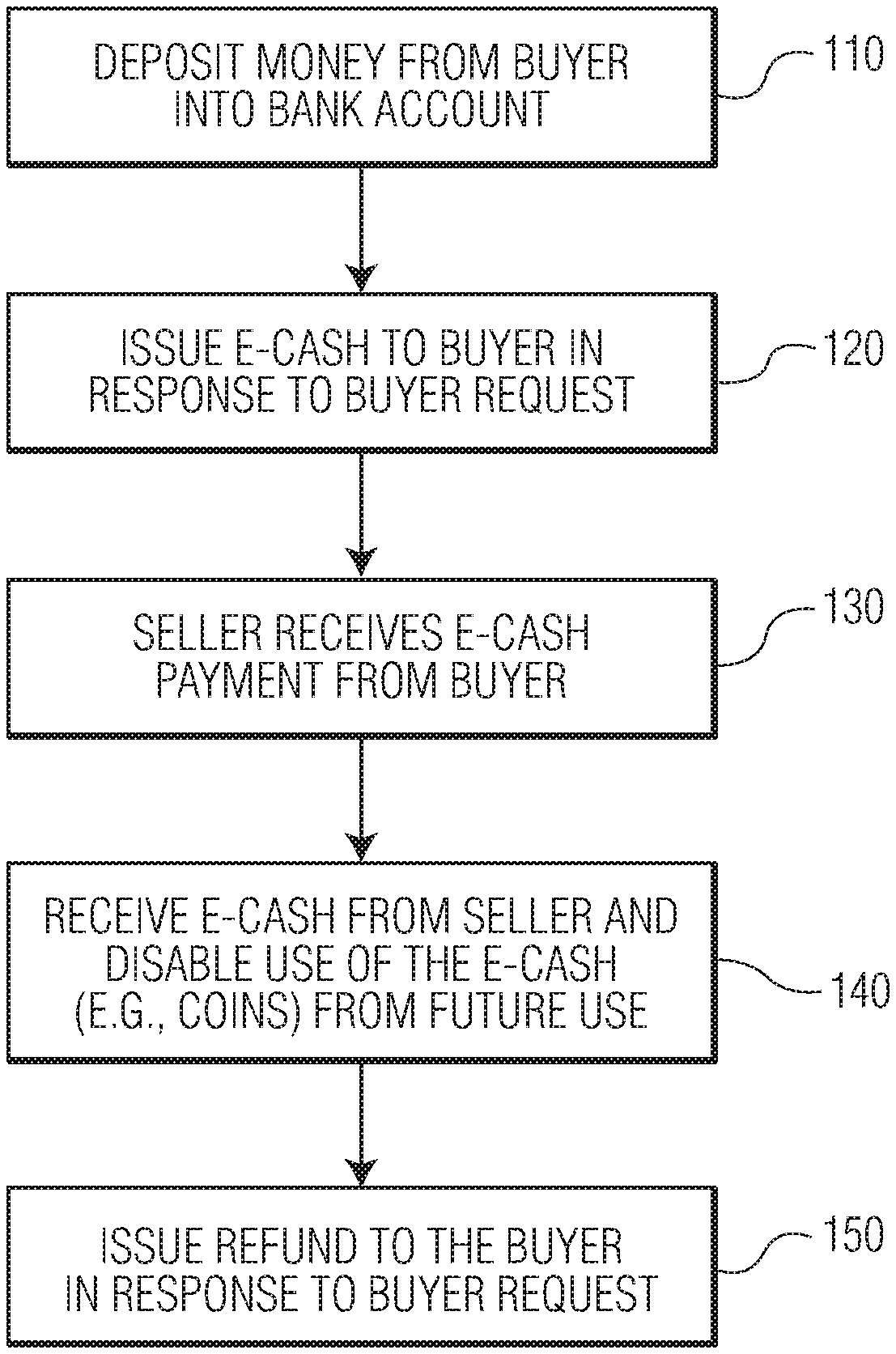

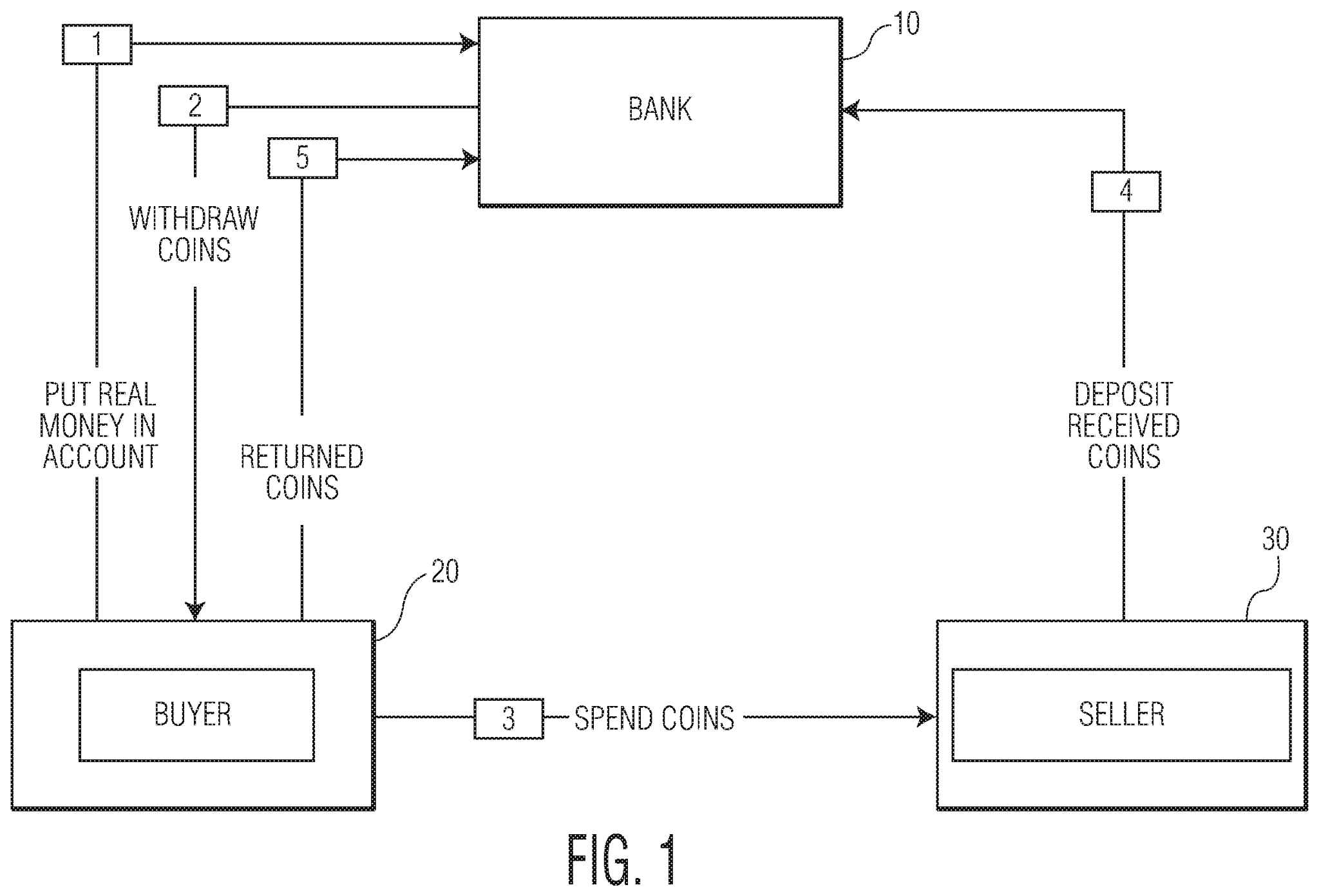

US20210073797A1 mit dem Titel "Efficient Partially Spendable E-Cash" (Effizientes, teilweise ausgabefähiges E-Cash), das NXP zugewiesen wurde, beschreibt die Verwaltung anonymer E-Cash-Transaktionen durch den Empfang einer Anforderung zur Entnahme einer Zahlungsmünze, die Erzeugung einer Kombination von Zufallsattributen für die Zahlungsmünze, die Erstellung der Zahlungsmünze auf der Grundlage der Kombination von Attributen und die Ausgabe der Zahlungsmünze im Austausch gegen einen ersten Vermögenswert. Jedes Attribut kann einen anderen Teil des Gesamtwerts der Zahlungsmünze ausmachen. Ein teilweise ausgegebener Wert der Zahlungsmünze kann auf einer aufgedeckten Teilmenge der Kombination von Attributen beruhen. Das Verfahren umfasst ferner das Erstellen einer Rückerstattungsmünze auf der Grundlage der Kombination von Attributen und das Ausgeben der Rückerstattungsmünze, um eine Rückerstattung mit einem Wert auszugeben, der einem nicht ausgegebenen Teil der Zahlungsmünze entspricht. Jedes Attribut der Rückerstattungsmünze kann einen anderen Teil des Gesamtwerts der Rückerstattungsmünze darstellen.

Idemia

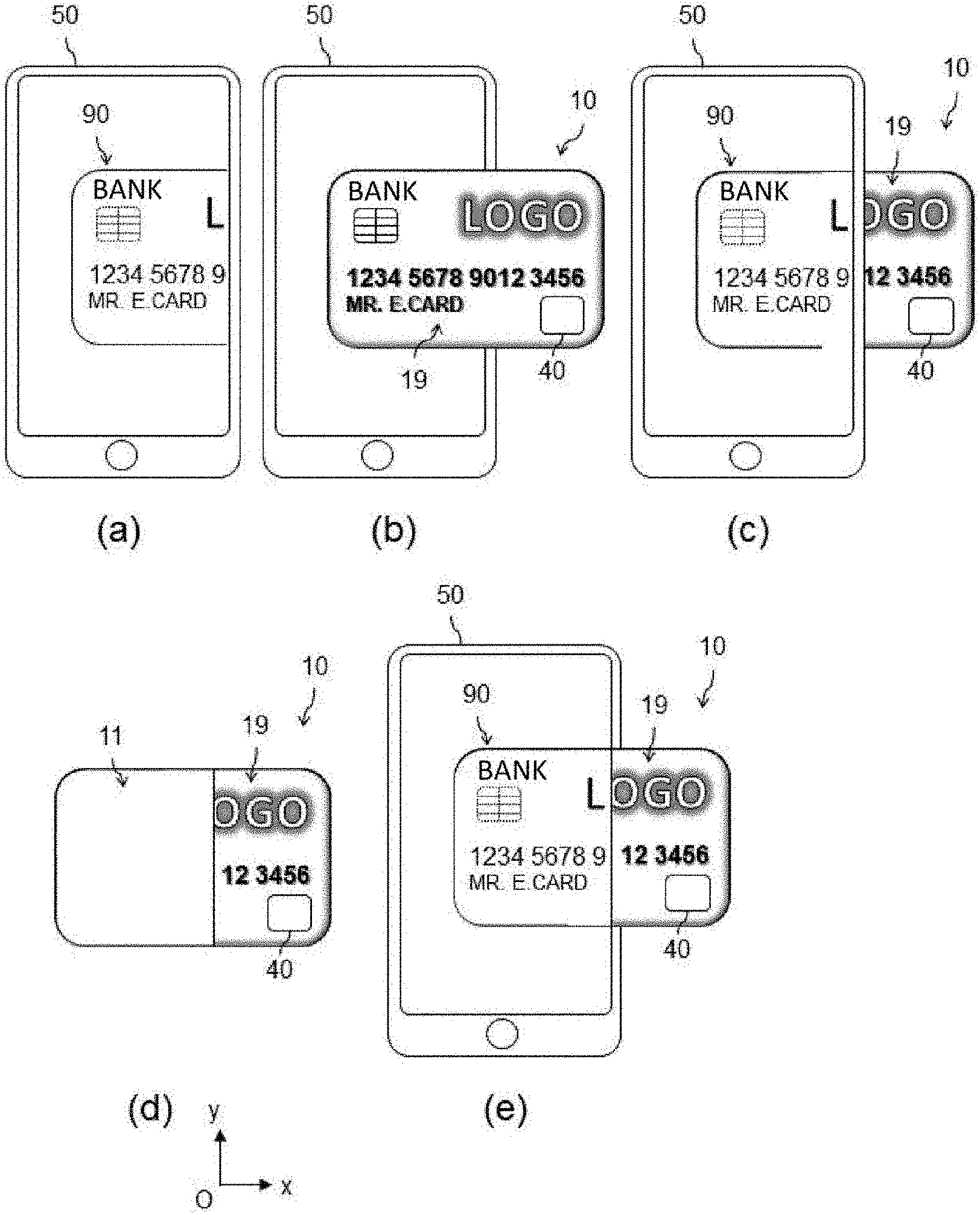

US20200327533A1 mit dem Titel "Display on a Smartphone Screen of a Positioning Pattern of a Contactless Card to Improve Near Field Communication" (Anzeige eines Positionierungsmusters einer kontaktlosen Karte auf einem Smartphone-Bildschirm zur Verbesserung der Nahfeldkommunikation), das Idemia France zugewiesen wurde, beschreibt eine verbesserte NFC-Kommunikation zwischen einer kontaktlosen Karte und einem Smartphone auf der Grundlage eines angezeigten Positionierungsmusters auf dem Bildschirm des Smartphones. Die visuelle Hilfe ist auf das angezeigte Muster (einen Kartenindikator) ausgerichtet, um dem Benutzer zu helfen, die kontaktlose Karte auf eine Position zu positionieren, die auf der Karte vorgesehen ist.

Eine detaillierte technische Analyse ist für jede Studie zur Patentlandschaft unerlässlich. Ebenso wichtig ist eine zielgerichtete Analyse auf der Grundlage einer genau definierten Taxonomie, die für die Beteiligten von Bedeutung ist. So ist beispielsweise die Segmentierung einer vielfältigen Gruppe von Dienstleistungen wie Kernbankdienstleistungen, Finanzsicherheit/Authentifizierung, Kredit- und Finanzierungsplattformen, Versicherungen, Kapitalmärkte, digitaler Zahlungsverkehr, Vermögensverwaltung und Kryptowährungen unter dem Dach der Fintech wertvoll für das Verständnis unmittelbarer und benachbarter Bedrohungen und Chancen.

Setzen Sie sich mit uns in Verbindung, um eine detaillierte Technologieanalyse auf der Grundlage einer individuellen Taxonomie zu erhalten. Klicken Sie hier, um mehr über die Suchdienste von MaxVal zu erfahren.